インボイス制度って何?

2024年07月26日

2024年07月26日

消費税の基本

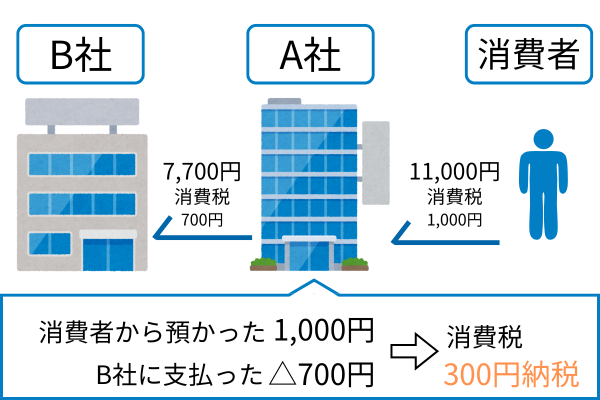

インボイス制度を理解するためには、まず消費税の仕組みを知ることが重要です。消費税は売上に係る消費税額から、仕入に係る消費税額を控除した金額を納付します。

例えば、A社が消費者から1,000円の消費税を預かり、B社に700円の消費税を支払った場合。差額の300円を税務署に納付することになります。

この際に、A社はB社への支払い(7,700円)を証明するためにインボイスを保存する必要があります。

インボイスとは

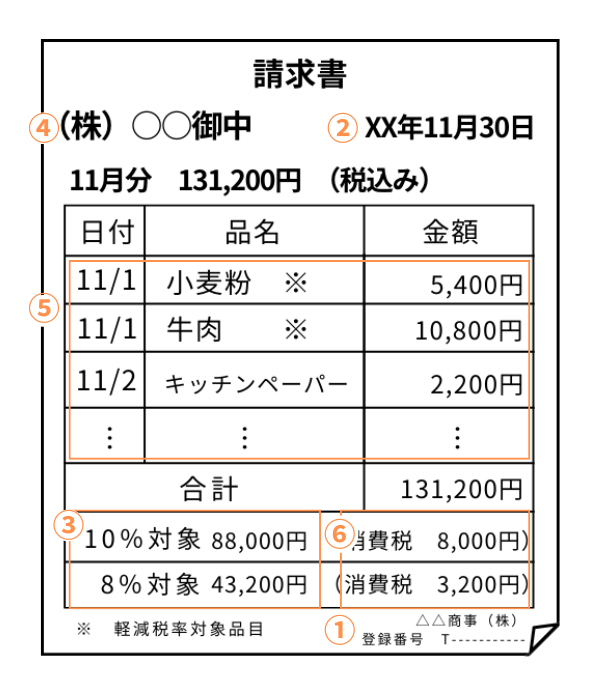

インボイス(適格請求書)とは、売手が買手に適用税率や消費税額などを伝えるための以下の事項が記載された書類やデータのことです。

記載事項

①適格請求書発行事業者の名称又は氏名

②取引を行った年月日

③税率ごとに区分した対価の額及び適用税率

④書類の交付を受ける事業者の氏名又は登録番号

⑤取引内容(軽減税率である場合はその旨を記載)

⑥税率ごとに区分した消費税の金額

インボイス制度の概要

【売手側】

登録事業者の売手は、買手が求めた場合にインボイスを交付し、その写しを保存する必要があります。

インボイスを発行するには税務署に登録申請書を提出し、審査を経てインボイス発行事業者に登録されると「登録通知書」が送付されます。

【買手側】

買手は仕入税額控除の適用を受けるためには、インボイス発行事業者の売手から交付されたインボイスの保存等が必要です。

インボイス制度特有の論点

【経過措置】

インボイス発行事業者以外からの仕入については仕入税額の控除をすることはできません。

ただし、制度の開始から一定期間はインボイス発行事業者以外から仕入れても、一定の割合を仕入税額とみなして控除できる経過措置が設けられています。

| 期間 | 仕入税額相当額に対する控除可能割合 |

| 令和5年10月1日~令和8年9月30日 | 80% |

| 令和8年10月1日~令和11年9月30日 | 50% |

【2割特例】

免税事業者からインボイス発行事業者になった方は、消費税の納付税額を売上に係る消費税額の2割とすることができます。

対象期間:令和5年10月1日~令和8年9月30日

【少額特例】

個人事業者の場合はその年の前々年、法人の場合はその事業年度の前々事業年度における課税売上高が1億円以下、または特定期間の課税売上高が5千万円以下の場合。税込1万円未満の仕入についてインボイスの保存がなくとも一定の事項を記載した帳簿の保存で仕入税額控除ができます。

以下が帳簿に記載する一定の事項です。

①仕入の相手の氏名又は名称

②取引の年月日

③取引内容(軽減税率である場合はその旨を記載)

④課税仕入に係る仕入れ対価の金額

対象期間:令和5年10月1日~令和11年9月30日

【少額返還インボイス交付義務免除特例】

インボイス発行事業者が国内で行った取引について返品や値引き、割り戻しといった売り上に係る対価の返還等を行った場合は返還インボイスの交付義務があります。ただし、返還の金額が税込1万円未満であれば、返還インボイスの交付義務は免除されます。

【公共交通機関特例】

1回の取引の税込価額の合計額が3万円未満の鉄道やバス、船舶といった公共交通機関の利用については会計帳簿に「3 万円未満の鉄道料金」等と記載し保存すれば、インボイスは不要です。

【自動販売機特例】

税込3万円未満の自動販売機での取引については会計帳簿に「3万円未満のATM」等と記載して保存すれば、インボイスが不要です。

(具体例)

・自動販売機による飲食料品の販売

・コインロッカー等のサービス

・金融機関のATMによる手数料を対価とする入出金サービス

(対象外となる取引)

・小売店内に設置されたセルフレジの利用等機械装置により単に精算が行われているだけのもの

・コインパーキングや自動券売機のように代金の受領と券類の発行が機械装置で行われるもの

【出張旅費特例】

従業員等への出張旅費や宿泊費、日当等の支給した金額については帳簿に「旅費特例」等と記載して保存すれば、インボイスは不要です。

インボイス制度での注意点

【インボイスの登録時期】

課税事業者:税務署から登録を受けた日

免税事業者:登録希望日から登録を受けることができます。その場合、登録申請の際に登録希望日(提出日から15 日以降の登録を受ける日として事業者が希望する日)を記載が必要です。

新規設立法人・新規開業個人事業主:設立日・開業日を登録日とする申請書を期末までに提出すれば、設立日・開業日を登録日とすることができます。

【免税事業者のインボイス登録】

インボイス登録をした免税事業者は、基準期間の課税売上高にかかわらず登録日から期末までの消費税の申告が必要です。登録日の属する課税期間の翌課税期間から登録日以後2年を経過する日の属する課税期間までの各課税期間については免税事業者となることはできません。

【免税事業者がインボイス登録をした課税期間から簡易課税制度の適用を受けたい場合】

登録日の属する課税期間中に「消費税簡易課税制度選択届出書」を提出することで、該当の課税期間から、簡易課税制度の適用を受けることができます。

【登録日から登録の通知を受けるまでの期間】

登録通知を受けるまでの間に交付した請求書については、通知受けた後に登録番号等の不足していた記載事項を書面等で通知することで、既に交付した請求書と合わせてインボイスの記載事項を満たすことができます。

参照:国税庁 インボイス制度に関するQ&A目次一覧 該当ページ

起業サポートセンター東京では起業・スタートアップに特化しており、インボイスの登録をサポートいたします。インボイスの制度や経営、起業・会社設立でお困りの点やお悩みがございましたら是非ご気軽にご相談ください。