補助金

ものづくり・商業・サービス補助金

昨今、中小企業や小規模事業者においても働き方改革、社会保険の適用拡大、賃上げやインボイス制度への対応などが求められています。「ものづくり・商業・サービス補助金」は革新的な製品・サービスの開発、生産プロセスの省力化、生産性を上げるための設備投資に対する補助金です。

枠と類型

-

省力化(オーダーメイド枠)

人手不足の解消に向けて、デジタル技術等を活用した専用設備(オーダーメイド設備)の導入等により、革新的な生産プロセス・サービス提供方法の効率化・高度化を図る取り組みに必要な設備・システム投資等。

-

製品・サービス高付加価値化枠

通常類型

革新的な製品・サービス開発の取組みに必要な設備・システム投資等

成長分野進出類型

今後成長が見込まれる分野(DX・GX)に資する革新的な製品・サービス開発の取組みに必要な設備・システム投資等

補助金額と補助率

省力化枠の補助金額は、最低額が100万円、上限額は従業員の人数により750万円から8000万円までの間で設定されています。補助率は会社規模と補助金額によって1/2~3/2と決められています。

また、製品・サービス高付加価値型の通常類型と成長分野進出類型とも同じように従業員規模により補助金額が決まる点では同じです。

必要な要件

基本要件は、下記の通りです。

- 1. 給与支給総額の増加

- 2. 最低賃金の引き上げ

- 3. 付加価値額(営業利益+人件費+減価償却費)の増加

この基本要件以外に労働生産性の向上や3~5年で投資回収となる事業計画を作ることなどそれぞれの類型により、いくつかの追加要件があります。

補助される経費

対象となる経費は、機械装置・システム構築費、技術導入費、クラウドサービス利用料、外注費などになります。生産性向上のため機械装置やシステム構築を行う場合は有効です。

詳細は、最新の公募要領をご確認ください。

小規模事業者持続化補助金

この補助金も昨今の制度変更(働き方改革、社会保険の適用拡大、賃上げやインボイス制度)により、小規模事業者の販路開拓や生産性向上を支援する補助金です。

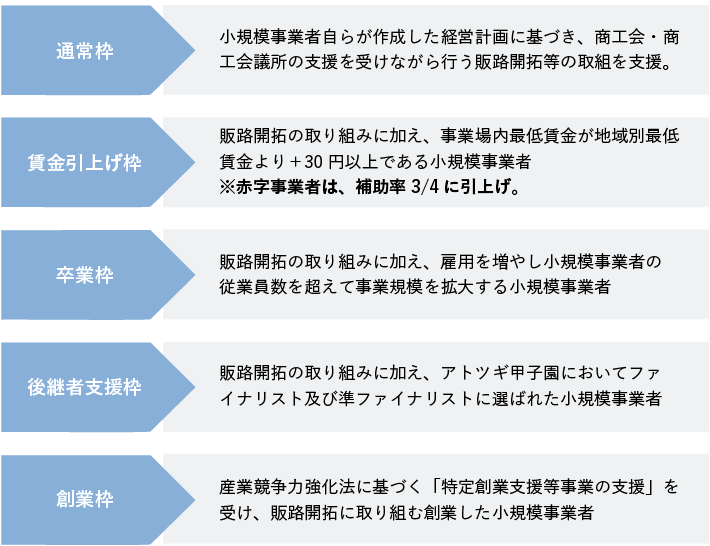

補助類型

通常枠、賃金引上げ枠、卒業枠、後継者支援枠、創業枠の5つの類型があります。

出典:経済産業省「ものづくり・商業・サービス生産性向上促進補助金について(Ver.1.1)」

https://r3.jizokukahojokin.info/doc/r3i_guidebook_ver8.pdf

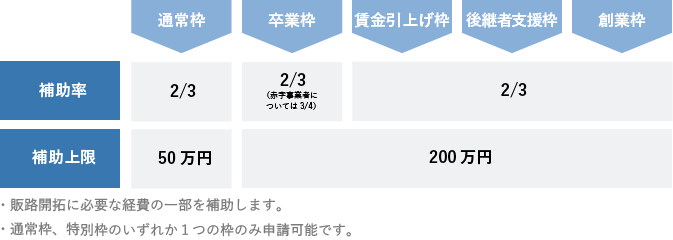

補助金額と補助率

出典:経済産業省「ものづくり・商業・サービス生産性向上促進補助金について(Ver.1.1)」

https://r3.jizokukahojokin.info/doc/r3i_guidebook_ver8.pdf

申請要件

- 1. 下記表の小規模事業者に該当すること

- 2. 資本金又は出資金が5億以上の法人に直接間接を問わず100%株式を保有されていないこと

- 3. 直近を含む過去3期分の売上が15億を超えていないことなどです。その他各類型に応じて追加要件があります。

出典:経済産業省「ものづくり・商業・サービス生産性向上促進補助金について(Ver.1.1)」

https://r3.jizokukahojokin.info/doc/r3i_guidebook_ver8.pdf

補助対象経費

機械装置、広告費、Webサイト関連費、試作品開発費など販路開拓や生産性向上に必要な幅広い経費が対象になります。こちらも最新の公募要領を参考にしてください。

東京都創業助成事業

1年に2回(4月と10月)公募される東京都の助成金です。

対象者は、都内での創業を具体的に計画している個人又は創業後5年未満の中小企業者等のうち、下記の要件を満たす方になります。

1 個人事業も含む経営経験通算5年未満

2 指定された東京都の創業支援事業を受けること

事業計画書の作成支援、セミナーや創業相談を受けている、都の創業支援施設への入居、創業融資の利用などを過去3年以内に受けている必要があります。どの支援も2カ月以上はかかるので逆算して準備ください。

3 所在地と納税地が都内にあること

助成対象期間は交付決定日から6か月以上の期間になります。(最長は2年まで)

補助対象経費は、事務所やお店の賃借料、広告費用、器具備品購入費用などの事業費と従業員の人件費、市場調査費用が対象となります。

スタートアップ時に従業員の給料が対象となるのは創業者にとって助かります。

助成限度額は100万円から400万円と大型です。助成率は2/3になります。気を付けて頂く点は補助金や助成金は支出して事業完了した後に、検査を経て支払われる点です。

ご興味のある方は最新の公募要領をご確認ください。